加給年金と中高齢寡婦加算

加給年金と中高齢寡婦加算はどちらも厚生年金の制度です。

これらをよく混同する人がいるのは、これらがどちらも所定の要件を満たす配偶者がいる場合に、支給される年金を増やすものであるという点において似ているからかもしれません。

今回は、これらの違いとポイントを解説します。

制度の違い

加給年金と中高齢寡婦加算の一番の違いは、 加給年金は老齢厚生年金の上乗せ給付であり、中高齢寡婦加算は遺族厚生年金の上乗せ給付であるということです。つまり、加給年金は、高齢夫婦に対する家族手当のようなものであるのに対し、中高齢寡婦加算は遺族保障の上乗せという性格があります(寡婦というのは、夫に先立たれた妻という意味の言葉ですので、こちらが遺族厚生年金の上乗せであるということを覚えてください)。

では、一番重要な違いを押さえたところで、 細かな要件についてそれぞれの違いを説明していきたいと思います。

配偶者の要件

加給年金と中高齢寡婦加算は、どちらも一定の要件を満たす配偶者がいる場合に支給されます。そして、配偶者が65歳になると配偶者自身の年金を受け取ることができるようになるため、支給が停止されるのも共通事項です。

加給年金を受給するための配偶者の要件は、年齢以外に、年収が850万円未満であること、厚生年金保険の被保険者期間が20年未満であることですので、イメージとしては、家計を支えていた人が退職して年金をもらうようになった時に、世帯収入の低下をカバーするための家族手当のようなものです。

一方、中高齢寡婦加算は、遺族保障です。制度ができたのが昭和の時代ですから、現在の社会状況とは少し異なりますが、共働きでない家庭において、仕事をしていた方が亡くなった場合をイメージしてください。残された遺族が、男性や若い妻であれば、正社員としてそれなりに安定した収入が得られる仕事を見つけやすいと考えられますが、ある程度の年齢を超えた専業主婦が、そのような仕事を見つけるのは困難であると考えられます。

そこで、夫の死亡当時、40歳以上の妻には、遺族厚生年金の上乗せとして中高齢寡婦加算という制度が用意されているのです(子がいる場合には、遺族基礎年金という別の上乗せ制度がありますから、中高齢寡婦加算は支給されません)。

つまり、加給年金の配偶者の要件は、65歳未満の夫または妻(配偶者)であり、中高齢寡婦加算の配偶者の要件は、夫の死亡当時、40歳以上65歳未満の妻となっています。

被保険者の要件

厚生年金保険は、会社員を手厚く守るためのものであり、自営業者を守るものではありません。

ですから、加給年金という家族手当がもらえるのは、20歳から60歳までの期間において、少なくとも半分以上会社員をしていた人に限られます。つまり、加給年金を受給することができるのは、厚生年金保険の被保険者期間が20年以上ある人に限られます。

一方、中高齢寡婦加算は、遺族保障です。人間がいつ死ぬかは分かりませんので、被保険者の年齢に関わらず支給されます。

受給権者

加給年金を受給することができるのは、老齢厚生年金の受給権者、つまり、厚生年金保険の被保険者であった人です。

一方、中高齢寡婦加算を受給することができるのは、妻(遺族)です。

確かに、これらを受給する人は異なりますが、厚生年金保険からお金を受け取っている人に対する手取りが増えると覚えていただければ問題ありません。

65歳到達時の振り替え

加給年金と中高齢寡婦加算は、どちらも配偶者が65歳に達した時点で支給が停止されます。ただし、加給年金は振替加算、中高齢寡婦加算は経過的寡婦加算と、それぞれ別の名前で年金が上乗せされることとなります。

そもそも加給年金というのは、配偶者の厚生年金保険の加入期間要件がある通り、専業主婦(夫)として厚生年金保険の被保険者を支えた者に対する手当という性格があります。そこで、配偶者が65歳に達すると、 老齢厚生年金の受給者に対する加給年金は支給停止され、配偶者の老齢基礎年金の上乗せとして振り替えられることとなります。これが振替加算です。

一方、中高齢寡婦加算は夫に先立たれた妻が受給する年金です。妻が65歳になり、年間約60万円弱の中高齢寡婦加算が打ち切られ、自身の老齢基礎年金を受給するようになると、単純に世帯の年収が下がるということになりかねません。そこで、昭和31年4月1日以前生まれの人には、経過的寡婦加算という、いわば激変緩和措置のような手当が支給されることになります(老齢基礎年金の満額が80万円弱ですから、年金の額がそんなに減るのかと思われるかもしれませんが、昭和61年3年31日以前は、国民年金が任意加入でしたし、3号被保険者制度も導入さていなかったですから、特に女性には、カラ期間が長い人が多いのです)。

まとめ

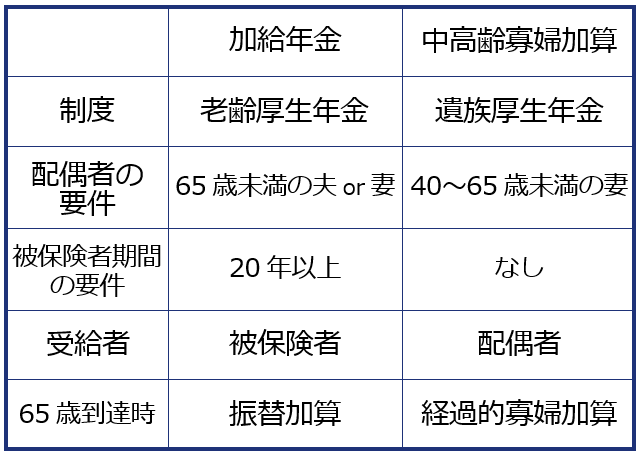

以上の事を図にまとめると、下の通りになります。

↓↓その他のWeb無料講座はこちら↓↓

Web無料講座