「無駄な保険料を払い過ぎていませんか?」

私がそう問いかけたら、貴方は冒頭の見出しにあるような不安を感じるかもしれません。

でも大丈夫。保険の営業マンの方は、滅多に嘘はつきません。

保険という契約を結ぶ時に嘘をつくと、それは詐欺です。

ごくたまにそんなニュースも見かけますが、あんなのはレアケースなので、心配するとキリがありません。

営業マンだって逮捕されたくないですから、大多数の人は、本当の事しか言わないと考えて良いでしょう。

「日本人の2人に1人がガンになります」

「ガン保険は、ガンになった時に役立ちます」

「一番人気のガン保険は○○です」

全部嘘ではありません。

でも、「それなら○○というガン保険に入った方が良い」とは限らないのが、保険の奥深いところ。

多くの方が、何となく「騙されてるかも?」という不安を感じていらっしゃる理由でもあります。

「保険に入ると、どの程度有利(/不利)なのか?」

「ガンに備える手段は他にないのか?」

「大多数の素人が加入している保険が本当に優れているのか?それが自分に適しているのか?」

そういう疑問を持たない人が、安易に決断して無駄な保険に入っているケースは、数えきれないほど見てきました。

ですから、営業マンに騙されているケースは殆ど0だと思いますが、同時に、営業マンに言いくるめられているケースはかなり多いのではないかと感じています。

余談ですが、日本で初めて保険会社が設立されたのは、1879年(生命保険会社は1881年)です。

保険の素人である大多数の人に対して、プロの営業マン達によって約140年間も磨かれてきた営業トークを疑えなんて、土台無理な話です。

しかも、複雑な内容の商品が多く、売り手と買い手の情報格差がありすぎます。

ここまで話せば、「営業マンは自分の収入のために要らない保険を売りつける悪い人なのか?」と思われるかもしれません。

中にはそんな人もいるかもしれませんが、案外、そうでもないんです。

少し、保険を売る立場になって想像してみましょう。

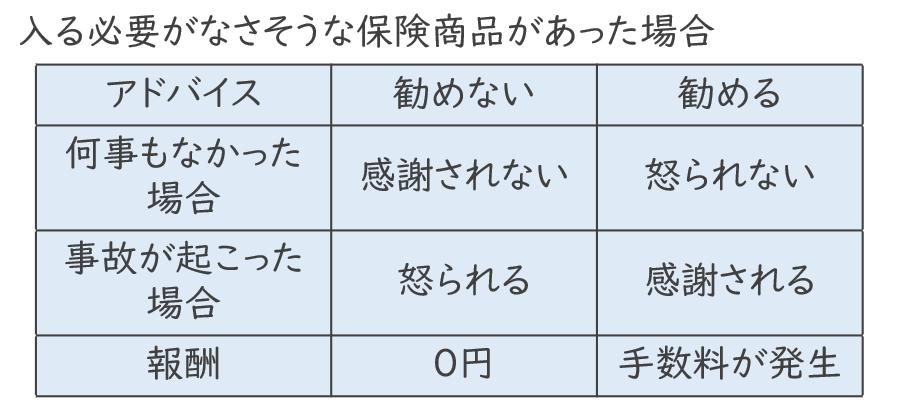

例えば、明らかに入る必要がなさそうな保険商品Aがあったとします。

もし、「入る必要はないと思いますよ」とアドバイスすると、どうなると思いますか?

何事も起こらなかった場合、入らなくて良かったと感謝される事は、ほぼありません。

ですが、病気やけがをした人からは、「何で勧めてくれなかったの?」と、メチャクチャ怒られます。

場合によっては、恨みを買います。

一方、「安心料として入っておきましょう」とアドバイスすると、どうなるでしょうか?

何事も起こらなかった場合、入って損したと怒られる事は、ほぼありません。

ですが、病気やけがをした人からは、「勧めてくれて本当にありがとう」と、感謝されます。

貴方なら、どちらのアドバイスをしたいですか?

ちなみに、前者なら収入は0円で、後者なら手数料が入ってきます。

もうお分かりかもしれませんが、営業マンは、

| ① | 顧客と利益相反を起こしている |

| ② | 加入しない選択肢を提示しづらい |

| だから、提案が偏りがちになる。 | |

という欠点があります。

②については、保険会社で働いていると、会社からは保険の販売につながらない情報を詳しく教えてもらえませんので、個人の責任ではありません。

また、お客様のために良い提案がしたいとFP資格を取っても、FPの勉強をしただけでは、中立な提案をするために知っておくべき事の10分の1も学べません。

なので、繰り返すようですが、これは誰かが悪いという事ではなくて、仕方のない事なんだと思います。

「保険は難しいので、損してるかもしれないけど安心料だと思って入っておく」という方が居るのも納得です。

ただ、もし貴方が、そのような考えを持っている一人だったとして、「難しい事に向き合うのが面倒くさい」ので、「安心料」とか「担当の人を信用している」という理由をつけて、自分を納得させようとしているなら、要注意です。

無駄な保険料を月1万円払うと、年間12万円、10年で120万円になります。

「安心料」や「信用」という言葉で片付けて良い額ではないと思います。

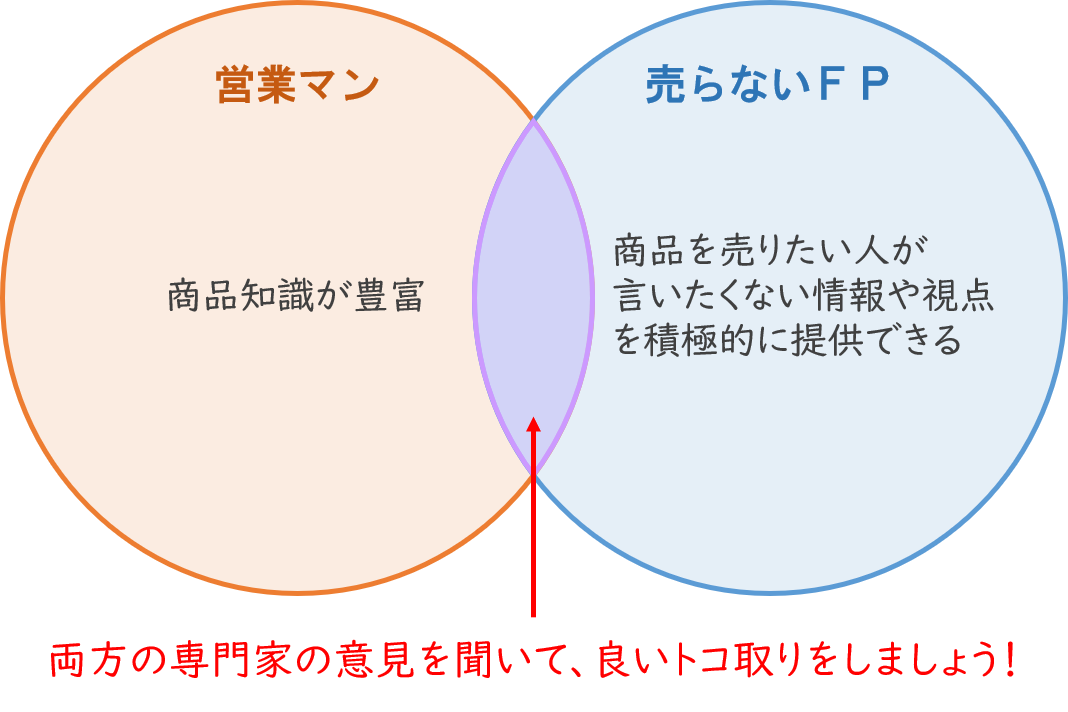

そこでオススメするのが、保険屋さんの話を聞くのと同時に、保険を売らない専門家にも相談してみる事です(どちらかが優れているという訳ではありませんので、片方を信じるのではなく、両方の見解を聞いてみるのがオススメです)。

多少のお金はかかりますが、偏った視点で物事を捉えるより、複数の視点で考えた方が、危険は少ないと思うからです。

まぁ、一口に保険を売らない専門家と言っても、「裏で保険会社とつながっている人もいる」「顧問契約など別のサービスを勧めてくる人もいる」「有料だからと言って、その人が優れているとは限らない」など、いくつか注意点がありますが…。

もし、保険を売らない専門家に相談しようとするなら、私たち、東条FPオフィスが選択肢の一つになると思います。

保険会社からバックマージンを受け取る事は無いですし、相談料以外の料金がかかる事も無いので安心です。

相談相手(所長の東条)も、信頼に足る人間だと思います。

ただ、それでも注意点はいくつかあります。

まず、その場では、契約・解約の手続きが出来ません。

「利益相反を起こさないために、保険は売らない」という事務所の方針により、「このような保険に入った方が良い」というアドバイスはできますが、「具体的にこの商品に入った方が良い」というアドバイスは行っていません。

保険会社や営業マンを紹介する事も、なるべくやりたくない(バックマージンを受け取っているかのような疑惑を持たれたくない)ので、契約手続きは、お客様自身で行って頂く必要があります。

処方箋をお渡ししますので、薬は薬局でご購入下さい、というイメージです。

また、個別の商品知識は、どうしても営業マンよりも劣ります。

よって、「この世で一番有利な商品に加入したい」というニーズに応える事はできません。

「新商品が次々と出る(明日、より優れた商品が登場するかもしれない)ので、ベストな商品を追求するより、ダメな商品を回避して、ベターな選択肢を選ぶべき」というのが事務所のスタンスです。

なので、「検討している保険の良し悪しを判断してほしい」、「営業マンが言いにくい情報を沢山知りたい(他では知れない気づきを得たい)」、「納得度の高い保険選びがしたい」というニーズに応える存在だと思ってください。

それから、既にムダ無く保険に加入している人にとっては、見直しによる経済効果は得られません。

たまにあるケースですが、相談料は変わりませんので、ご承知おきください。

私たちに相談をするのがオススメな理由は、以下の2つです。

一つ目が、安価な事です。

私たちは、「保険のセカンドオピニオン」をする医者のような存在です。

相談料は、より良く保険に加入するための必要経費だと思ってください。

無駄な保険料を月1万円払うと、10年で120万円になるというのは、先ほどご説明した通りです。

そこで、2~3万円の相談料を払ってこれを回避する事ができれば、安い買い物だと思います。

二つ目が、殆どの場合、その日に答えが出る点です。

保険の加入・見直しのベストタイミングは、常に、今この時点です。

今気づくのと、1年後に気づくのとでは、経済効果が違います。

なので、すぐに良し悪しの答えが出るのは、相談者にとって重要な事です。

保険のみのご相談であれば、相談料は、25,000円(税込)です。

但し、平日にご相談頂く場合、20,000円(税込)に割り引きます。

平日は、安くて比較的すぐ予約が取れますから、オススメです。

| 相談料(土日祝日) 面談は1~2時間程度で、様々な疑問にお答えする、「保険のセカンドオピニオン」のようなサービスです。 保険募集人が言いたくないような情報を積極的に提供しますので、多角的に検討する事が出来ます。 |

25,000円 |

| 相談料(平日) サービスの内容は、土日祝日コースと同じです。 |

20,000円 |

| * | 具体的な契約手続きは、お客様自身で行って頂きます。保険代理店や保険募集人の紹介は、お客様から求められない限り、行いません。 |

| * | ライフプランニング(キャッシュフロー表の作成)は行いません。弊所以外で作成したものが既にお手元にある事が前提です。 |

| * | 出張相談は有料です(出張をご希望の場合、香川県内であれば、一律5,000円かかります)。 |

| * | 保険証券等の送料はご負担をお願い致します。 |